Am 22.09.2007 hatte ich angekündigt, dass eine Fortsetzung meines Buches "Jetzt reicht es! Für wie dumm haltet ihr das Volk?" geplant ist.

Gegen Ende September 2007 war dann mein Rohmanuskript fertig und nach erfolgter Inhaltsüberarbeitung konnte ich im Januar 2008 dieses an einen Literaturagenten übergeben, um eine Machbarkeitsstudie zu erstellen und einen entsprechenden Verlag zu konsultieren. Wann jetzt nun allerdings der Teil II im Buchhandel verfügbar ist, kann ich zurzeit noch nicht sagen.

Es ist eine zeitnahe Darstellung und eine Analyse der wirtschaftlichen und politischen Verhältnisse bis September 2007.

Aus gegebenen Anlass, es handelt sich hierbei um die derzeitige sogenannte "Finanzkrise", sehe ich mich veranlasst, vorab eine Leseprobe von drei Kapitel und zwar: " Die Lügen der Versicherungen", "Börsencrash, eine internationale Finanzkrise?" und Managerdenken" hier zu veröffentlichen.

Falls Verleger an dem Manuskript interessiert sein sollten, dann wenden diese sich bitte an mich und nicht an meine Literatur-Agentur "'Axel Poldner, Berlin" - wegen rechtliche Unstimmigkeiten.

Eine Form von Versicherungen möchte ich besonders erwähnen. Die kapitalbildende Lebensversicherung im Erleben- und im Todesfall, im allgemeinen Sprachgebrauch, auch als Häuselbau-Versicherung genannt.

Bereits 5000 vor Christus wurden in China und 4500 v. Chr. in Babylon die ersten Versicherungen gegründet, um das Risiko der möglichen auftretenden Gefahren auf dem Handelsweg der Händler zu beschränken.

Der Zeitpunkt der Entstehung der ersten Lebensversicherungen reicht bis in das antike Rom zurück. Durch die Gründung von sogenannten „Beerdigungsvereine“, die von den Mitgliedern die Bestattungskosten übernahmen und den überlebenden Verwandten finanziell unterstützten, waren die Beerdigungsvereine die Vorläufer der heutigen Versicherungsgesellschaften.

Im späten 17. Jahrhundert wurde zu den ursprünglichen Handelsversicherungen eine neue Art von Versicherung, nämlich die Lebensversicherung, eingeführt. Beteiligt waren in der Hauptsache Kaufleute und Schiffseigner die dies bei ihren Treffen in Lloyd’s Coffee House in London, dem Vorläufer der heutigen bekannten Versicherung „Lloyd’s of London“, vereinbarten.

Die ersten Lebensversicherungen wurden in Deutschland ab 1827 von der Gothaer Lebensversicherungsbank verkauft.

Grundgedanke der Lebensversicherung war und ist, das Leben einer Person sollte versichert werden um den Angehörigen vor den wirtschaftlichen Folgen des unerwarteten Todes zu schützen. Anfangs konnte sich kein Bürger der Arbeiterklasse eine derartige Versicherung mit den hohen Prämienzahlungen leisten. Erst als immer mehr Bürger sich eine derartige Versicherung leisten konnten, wurde aus der reinen Risikoabsicherung, zusätzlich eine Kapitalanlage.

Fast alle Versicherten gehen davon aus, dass die Versicherungsgesellschaften die eingezahlten Kundengelder treuhänderisch verwalten.

Hierüber, über die treuhänderische Verwaltung, soll die Bundesanstalt für Finanzdienstleistungsaufsicht kurz genannt „BaFin“ Aufsicht und Kontrolle ausüben. Leider findet aber keine Kontrolle die im Interesse der Versicherten ist und zur Aufklärung dienen würde, sondern es findet scheinbar nur eine einfache Kontrolle statt und zwar der von den Versicherungen vorgelegten Zahlen. von den Versicherungen statt. Eine Prüfung der Zahlen die den Ertrag für die Versicherten darstellen, wird leider dahingegen nicht kontrolliert, angeblich wegen der Verletzung des „Betriebsgeheimnisses“. Fühlt sich ein Versicherterer betrogen, da er die minimalen Beträge aus der Berechnung der Zinsen und Überschussanteile nicht nachvollziehen kann und wendet sich an Bafin, dann ist er leider verloren. Bafin setzt sich zwar mit der Versicherung in Verbindung und erhält auch eine Antwort, die besagt, dass der Versicherte anscheinend keine Ahnung über die Verzinsung seines Kapitals von der Versicherung hat und bestätigt Bafin, dass nach der Überprüfung alles in Ordnung sei. Aber eine Antwort aus der klar und deutlich daraus hervorgeht, wie die Versicherungsgesellschaft und zwar in welcher Höhe, für welche Zeitpanne, auf welchen Betrag, die sogenannte gesetzlich zugesicherte Verzinsung vorgenommen wird, wie hoch der Zinssatz des Überschussanteiles ist und auf welches Kapital dieser hochgerechnet wird, erfährt der Versicherte weder von seiner Versicherung noch von Bafin..

Bei Lebensversicherungen mit einer Zusatzunfallversicherung müsste noch angegeben werden, welche Zinsen und Vergütungen hierbei zur Anrechnung kommen. Aber all diese Antworten erhält man nicht. Der Versicherte tappt vollkommen im Dunkeln, wie von der Versicherung, sein von ihm selbst eingezahltes Kapital verzinst wird.

Da die Bafin die Versicherungen scheinbar gewähren lässt, betrachte ich die Handhabung der Versicherungen als ein vom Staat legalisierten Betrug.

Welcher Normalbürger der eine Versicherung abgeschlossen hat, kann einen Prozess mit einem Versicherungskonzern führen und hat das notwendige Eigenkapital um die entsprechenden Kosten tragen zu können? Keiner! Entweder dauert der Prozess über Jahre, oder deren Rechtsberater finden immer wieder Möglichkeiten, die Versicherung vor einer berechtigten Zahlung an den Versicherten sich zu drücken und diese gegebenenfalls immer wieder hinauszuzögern.

Vor dem Gesetz sollen alle gleich behandelt werden, hier aber wird hauptsächlich der finanziell minderbemittelte derart benachteiligt, dass das Recht mit Einverständnis des Staates gebeugt und mit den Füssen getreten wird. Mein spezielles Erlebnis und Fiasko mit einer Versicherungsgesellschaft werde ich zu einem späteren Zeitpunkt noch ausführlich beschreiben.

Früher waren die Versicherer: ein Versicherungsverein auf Gegenseitigkeit. Dies besagt, dass alle Versicherten auch gleichzeitig Kunde des Versicherungsunternehmens und Miteigentümer des Versicherungsunternehmens waren. Wurden also von der Versicherungsgesellschaft Gewinne erwirtschaftet, so kamen diese, allen Versicherten aufgrund ihrer Miteigentümereigenschaft zugute.

In den 80er Jahren des vorigen Jahrhunderts wurden jedoch durch den Gesetzgeber neue Gesellschaftsformen bestimmt. Die ehemaligen Versicherungsvereine auf Gegenseitigkeit wurden in Lebensversicherungs-Aktiengesellschaften umgewandelt.

Waren zum Beispiel die Mitglieder und Versicherten bei dem Versicherungsverein Mitinhaber, partizipierten sie nicht nur am erwirtschafteten Gewinn, sondern auch an den Abschreibungen die zu den stillen Reserven führten. Heute sind alleine die Aktionäre die Gewinner von den stillen Reserven (nach meinerMeinung allerdings nicht verfassungsgemäß).

Außerdem änderte sich die Arbeitsweise der Gesellschaften, denn diese waren nunmehr hauptsächlich auf eine Gewinnmaximierung zu Gunsten der Aktionäre ausgerichtet. Auch hier traf es wieder zu, dass Unternehmen die in eine AG umgewandelt worden sind, die Tugenden und den Pfad eines korrekten Kaufmanns verlassen haben, da die entsprechenden Manager nur noch die Interessen der Aktionäre und den Börsenwert, sowie ihre ureigensten eigenen Interesse verfolgen und nicht mehr die der Kunden und von den Mitarbeitern.

Ein Lebensversicherungsunternehmen kann nur Gewinne bei seinen Versicherten erwirtschaften.

So sind die früheren Versicherungsüberschüsse für die Versicherten, mit denen die nach der Umwandlung in eine AG gewährt wurden, nicht mehr vergleichbar. Zu groß ist die Diskrepanz zwischen den alten und den neuen Überschussvergütungen.

Der Bestand an Lebensversicherungen betrug 2004 in Deutschland ca. 95 Millionen Verträge mit einem Kapitalanlagebestand von ca. 618 Milliarden Euro. Die Lebensversicherungsunternehmen sind größter Gläubiger der Bundesrepublik Deutschland und kontrollieren ca. 20 % des deutschen Aktienkapitals und kaufen weiterhin ständig hinzu.

Da die Versicherungsgesellschaften in der Vergangenheit erheblich mehr an Kundengelder in Aktiengeschäfte investiert hatten, als vom Gesetzgeber vorgegeben, kam es infolge dessen im Jahr 2001 zu einem Absturz der Aktienkurse an den Börsen. Wobei ich vermute, dass der Absturz zum großen Teil von den ganz großen Kapital-Investoren gezielt herbeigeführt worden ist. Dabei hat der kleine Mann und als Unkundiger große Vermögensteile verloren., Ddie Großkapitalisten und große Konzerne haben davon jedoch profitiert.

Das Spiel zwischen den Banken und Versicherungen funktioniert immer besser, denn deren Gewinne werden immer höher, aber die Rendite für die kleineren Anlagen der Privatanleger steigen nicht, lediglich die Kosten hierfür.

Die Überprüfung der BaFin von den am deutschen Markt befindlichen Lebensversicherungsgesellschaften ergab, das rund 40 % den angeordneten Stresstest nicht bestanden oder nicht beantwortet haben. Mit anderen Worten: über 40 % der Versicherungsunternehmen wären nicht in der Lage ihre Verpflichtung gegenüber den Versicherten finanziell nachgehen zu können.

Da das Bundesverfassungsgericht die Bildung der stillen Reserven unter Ausschluss der Versicherten, als verfassungswidrig eingestuft hat, die Unternehmen aber ihre Praxis nicht ändern, wird die Geschäftspraxis von den Versicherten als sehr umstritten angesehen. In meinen Augen wurden und werden weiterhin ganz legal, von der BaFin genehmigte Geschäftsregeln, verfassungswidrig ausgeübt. Bei Ersuchung von Mitteilungen über den Ablauf einer Versicherung werden noch immer von den Versicherungsunternehmen keine ausreichende Antworten und Aufklärung an den Versicherten erteilt.

Anrüchig ist auch, dass im Internet von keiner einzigen Versicherung Angaben über die Prämien Höhe, die Verzinsung, Aufteilung der Kosten, des Risikos und des tatsächlich anzusparenden Teils, bei einer bestimmten Versicherungssumme und einer bestimmten Laufzeit, die im Erlebensfalle zur Auszahlung gelangende Kapitalsumme angegeben wird.

Es ist ferner nicht möglich, persönlich, selbst Vergleiche zwischen den verschiedensten Versicherungsunternehmen vorzunehmen, ohne diverse persönliche Angaben machen zu müssen. Auf jeden Fall meldet sich eine Versicherungsagentur um weitere für sie wichtige Details, die ich nicht gewillt bin zu äußern, um eine scheinbar sehr schwer ermittelbare Höhe der Versicherung mit all ihren verdeckten Kosten ausrechnen zu können.

Bei all diesen Ungereimtheiten, Zurückhaltung von ganz normalen Angaben zu ihren Leistungen, die Versicherten legal betrügen mit der Hoffnung, die können keinen Prozess mit uns über Jahre führen (Gutachten die nicht korrekt sind), BaFin segnet uns ja ab, dann können wir immer behaupten: alles ist legal, also erfolgt eine unkorrekte Auszahlung die der Versicherte ja nicht überprüfen kann und alles glauben muss. Diese Art von Geschäftspraxis ist mehr als pervers und führt auf Dauer nicht zu einem ansteigen der Abschlüsse sondern das Gegenteil wird eintreffen und die Gesellschaften an den Rand des Ruin führen, sobald mehr Bundesbürger dies begreifen und ich hoffe, dass diese Zeit auch noch kommen wird..

Eine Einzahlung der Pflichtbeiträge von den Arbeitnehmern in die staatliche Rentenkasse ist schon alleine aus den vorgenannten Gründen viel sicherer und besser auszurechnen, als seine Altersvorsorge privat bei einer Lebensversicherungsgesellschaft abzuschließen ohne zu wissen was zum Schluss herauskommt, denn die Ansprüche von Aktionären müssen hierbei nicht gestillt werden.

Aber was geschieht mit den Prämien Einzahlungen der Versicherten?

Mit den Kundengeldern werden Kapitalanlagen wie Immobilien, Aktien, Bundeswertpapiere, Schuldverschreibungen in den Bestand der Versicherungsunternehmen erworben. Dann werden diese jeweils zum Ende des Geschäftsjahres gemäß gesetzlicher Vorschriften so weit wie möglich abgeschrieben, verbleiben aber im Besitz und im Bestand des Versicherungsunternehmens und bilden somit eine stille Reserve. Wird danach irgendwann durch den Verkauf der Kapitalanlagen und der Auflösung der stillen Reserve der Kapitalanlagen ein Gewinn entstehen, würde der Versicherte an den Gewinnen partizipieren. Nur die Praxis bei den Versicherungen sieht ganz anders aus, denn wenn Aktien oder andere Vermögensgegenstände veräußert werden sollen, werden diese zunächst verfassungswidrig auf Konzern- Töchter oder Schwestern übertragen und dann erst verkauft. Nur bei dieser Version hat der Versicherte keine teilhabe, sonder nur die Aktionäre die dafür keinerlei Leistung erbracht haben.

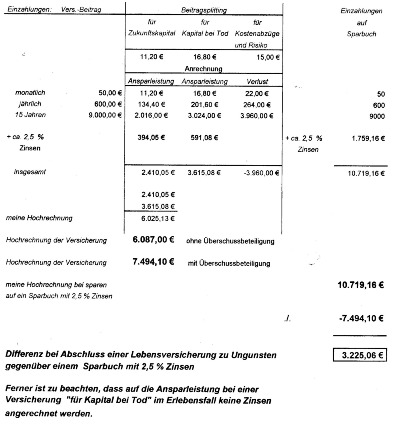

Berücksichtigt der Versicherte die von der Versicherung einbehaltenden Kosten in Höhe von ca. 30 % von der Versicherungssumme für die Kapital- Lebensversicherung, bis zu weitere 40 % für die Risikoabsicherung, so verbleibt zur Bildung für sein Kapital noch lediglich ca. 30 % und nur diese 30 % werden auch von den Versicherungen verzinst. Weist aber das Unternehmen gegenüber der Aufsichtsbehörde aus, dass kein ausreichender Gewinn erwirtschaftet werden konnte, wird nur dern laut Vertrag zugesicherten Zinssatz, zum Beispiel 2 %, berücksichtigt. Ein schlechtes Ergebnis kann aber auch durch erhöhte Abschreibungen erfolgen, die aber weder von der Bafin noch von dem Versicherten nachvollziehbar sind.

Wollte ich noch in meinem Alter eine Lebensversicherung abschließen und diese würde das Versicherungsunternehmen annehmen, so müsste ich folgende Leistung erbringen:

Hierbei wäre lediglich im Todesfall ein Vorteil, ansonsten wird die Höhe des eingezahlten Kapitals nicht erreicht und auch kein Überschuss erzielt.

Wäre mein Alter jedoch lediglich 52 Jahre und ich die gleiche Versicherung abschließe, dann ergibt sich eine Verbesserung der Versicherungsleistung auf 10.626,90 Euro zu 10.759,16 Euro als eigene Sparleistung, jedoch ohne Todesfallschutz.

Betrachtet man die Lebensversicherung als Kapitalbildung und als Altersvorsorge, dann sollte man keinesfalls eine derartige Versicherung abschließen, denn mehr als 2,5 % Zinsen zu erhalten, ist für privat angesparte Geldmittel kein Problem.

Mit den Lebensversicherungen erwirtschaften die Verssicherungsunternehmen im Durchschnitt das meiste Geld, sind doch schon alleine die Kostenberechnungen von ca. 30 % der Abschlusssumme ein tolles Zubrot.

Allein die Riester-Rente ist ohne zutun von den Versicherungsunternehmen eine lohnende Angelegenheit, die lediglich auf die staatliche Förderung zurück zu führen ist.

In einigen Sparten der Versicherungsbranche ist die Welt teilweise noch in Ordnung, aber bei Versicherungsunternehmen Kapitalanlagen zu platzieren ist für den normalen Bürger nicht rentabel, sondern nur für die Versicherung.

Leider ist jedoch bei Inanspruchnahme von so mancher Versicherung, wie zum Beispiel bei der Hausratversicherung mit Einbruch und Diebstahl, manch hohe Hürde zu erklimmen um annähernd den Wert ersetz zu bekommen der tatsächlich entwendet worden ist. Bei einer Rechtschutzversicherung kann trotz Angabe von den zu versicherten Schadensfällen, nicht immer eine Kostenübernahme zur Erlangung eines Rechtstitels erfolgen. Jedermann sollte vor allem das Kleingedruckte tatsächlich lesen ob auch die Versicherung die Belange und Teile versichert die man versichert haben möchte, denn es gibt verschiedene Versionen.

Größte Vorsicht geboten ist bei Lebensversicherungen, Risikolebensversicherungen, Kapitallebensversicherungen, Zusatzunfallversicherungen, Rentenversicherungen, ausgenommen die staatlich geförderten wie zum Beispiel die Riester-Rente.

Ist unser deutsches Finanzsystem in Gefahr und besteht Hoffnung auf eine Abwehr?

Ich möchte nicht mit meinen mir beschränkt zugänglichen Informationen schwarz malen, aber wenn die internationalen Geldmärkte in der heutigen Form weiter so geführt werden und keine Änderungen des Systems erfolgt, dann führt die zurzeit ausgeübte weltweite Finanzstrategie zur wahrscheinlich größten Weltwirtschafts- und Finanzkrise die es je gab. Diese wird mit der durch den Börsencrash im Oktober 1929 ausgelöste weltweite Wirtschaftskrise nicht vergleichbar sein. Nein, die Auswirkungen wären auch in Deutschland viel schlimmer und radikaler, vor allem würde es die 80 Prozent der finanziell abhängigen Arbeitnehmer und Rentner treffen, die nicht in der Lage sind, für sich entsprechende Maßnahmen zur Vorsorge treffen zu können.

An Möglichkeiten der Vorsorge besteht jedoch keine große Auswahl. Versicherungen sehe ich nur als eine begrenzte Altersabsicherung, aber nicht als eine Vorkehrung gegen jeglichen finanziellen Verlust in Verbindung mit einer gravierenden Geldentwertung. Nur Investitionen in Gold- und Silbermünzen, sowie in entsprechende kleinere Barreneinheiten werden nach diesem Crash noch weitere Wertsteigerungen erfahren und eine erforderliche Kaufkraft besitzen. Viele der großen Banken und Versicherungen werden das Kapital ihrer Anleger und Kunden verlieren und letztendlich liquidieren müssen. Ein großer Teil der Unternehmen, vor allem Konzerne auf Aktienbasis werden wegen Überschuldung ihre Pforten schließen müssen.

Schuld an dieser Misere und Entwicklung tragen wiederum nicht die Arbeitnehmer. Ich sehe einen grossteil als Verursacher bei der Börse und den Aktionären, den Banken und Versicherungen, bei den geldgeilen Managern von Großkonzerne und bei den Immobilien- und Hedegefonds. Auch kann sich keine Regierung der Wirtschaftsländer vertreten durch ihre Finanzminister freisprechen, denn diese haben die Kenntnisse über die Finanzmärkte und deren Gebaren. Nur wegen der Absicherung ihrer jeweiligen Regierung und der eigenen Person wird weltweit gegen die drohende Finanzkrise nichts Entscheidendes unternommen und der jeweiligen Bevölkerung einen uferlosen finanziellen Absturz zugemutet.

Da aber aus jeder dieser Krisen Gewinner daraus hervorgehen, wie zum Beispiel in Russland die neuen Milliardäre es beweisen, haben diese Herren und Damen anscheinend die Hoffnung, dass eine derartige Krise ihnen persönlich nichts anhaben kann.

Wenn sie Pech haben, nichts dagegen unternehmen, ja, dann können sie es vielleicht noch selbst erleben, denn die Globalisierung hat die Gefahr einer großen Finanzkrise enorm beschleunigt.

Bis jetzt ist zwar noch der Dollar das wichtigste Zahlungsmittel im weltumspannenden Handel. Die wichtigsten Gütergruppen wie Metalle und Rohöl, Maschinen und Werkzeuge, Kaffee, Tee und die meisten Früchte, Getreide und andere landwirtschaftliche Produkte, Gold, Diamanten und Brennstoffe sind die hauptsächlichen Güter mit Dollarverrechnung.

Weltweit werden von Zentralbanken und Währungsbehörden hauptsächlich ihre Devisenvorräte in Dollar angelegt. Nach Schätzungen des Internationalen Währungsfonds lauten ca. 65 Prozent der weltweiten Reserven auf US-Dollar. Einer Währung, für die keine volle Deckung mehr garantiert ist. Unter Präsident Nixon wurde in den 70er-Jahren die Golddeckung, mangels Masse, abgeschafft. Die nachfolgenden von der US-Regierung aufgenommenen Kredite haben bis heute keinerlei Deckung mehr. An Stelle der Golddeckung trat im Prinzip außerhalb der USA ein Vertrauen in die ökonomische Leistungskraft, in eine Währung welche stabil ist und keine größere Abwertung zu erwarten ist und in die inzwischen erreichte wirtschaftliche Vormachtstellung. Und hier liegt der Hase begraben. Der Dollar hat international ca. 50 Prozent an Wert inzwischen verloren, wie dies im Vergleich zu dem Euro feststellbar ist. Ist noch das volle Vertrauen in den derzeit geschwächten Dollar vorhanden, oder beginnt international eine Umschichtung in eine andere Währung? Länder wie China, Japan, Indien und die Golfstaaten mit ihren gewaltigen Einkommen aus Öl, nutzen zum anlegen ihres Vermögens den Dollar.

Allein China war in der Lage, eine ungeheure Menge von 1.400 Milliarden US-Dollar als Devisenreserve anzuhäufen. Zu diesen Ergebnis haben internationale Unternehmen, auch aus Deutschland, dazu beigetragen. Auch sind es fast die gleichen Länder die zusätzlich ihre Goldreserven erhöhen und Gold von den Staaten erhalten, die mit aller Macht ein niedriges Zinsniveau für ihre Wirtschaft halten und selbst ihre Goldreserven dafür opfern. Dabei sind die entsprechenden Goldbestände Eigentum des jeweiligen Volkes. Aber dies zählt bei den heutigen Politikern nicht mehr, es zählt nur noch der Wille des Kapitals.

Aber was geschieht, wenn die Chinesen in Kürze oder in ein paar Jahren, ihre Devisenreserve umschichten. Nachdem der Dollar keine ausreichende Deckung mehr besitzt, die US-Währung im freien Fall an Wert verlieren würde und der Euro noch nicht eine Vormachtstellung wie zurzeit noch der Dollar, errungen hat. China wäre die neue, teilweise auch durch einige unsere Unternehmer mit eingeleitet, die neue Führungsmacht weltweit, denn auch der Euro hat inzwischen keine entsprechende Golddeckung mehr. Die moderne papierener Deckung sind Staatsanleihen in die schnell ein entsprechendes internationales Vertrauen verloren gehen kann. Eine Finanzkrise, die sich zu einem Finanz-Weltkrieg ausweiten könnte.

Leider nehmen die meisten Menschen, auch bei uns, diese Gefahr einer gewaltigen Finanzkrise nicht wahr, da sie mit den weltweiten Geldmanipulationen nichts zu tun haben und eventuell es auch nicht erkennen. Aber im Ernstfall sind alle davon betroffen.

Auf was stütze ich meine Hypothese? Auf die kapitalistische, selbstsüchtige und verantwortungslose Handlungsweise von relativ wenigen brutalen und rücksichtslosen Kapitaleignern weltweit.

Bedingt durch das jetzige Börsengeschehen welches schon seit Jahren renoviert gehört, können zwielichtige Gestalten mit ihren Manipulationen und Erpressungen weltweit ganze Finanz- und Wirtschaftsmärkte und sogar Volksgemeinschaften vernichten.

Nicht zu unterschätzen sind dabei die diversen Hedegefonds, die auch in Deutschland schon einige Unternehmen auf ihr Gewissen haben.

Als gleichwertig sehe ich jedoch auch die ganz großen Immobilienfonds mit ihren Bestrebungen viel an Geldwert aus ihren Objekten zu erzielen.

Falsche und getünchte Bilanzen mit utopischen Bewertungen der Immobilien, die den Verschuldungsgrad durch Kredite, die für Übernahmen von Immobilien benötigt wurden, führen zu unrechterhaltenen Krediten ohne Deckung und werden irgendwann ein Chaos in der Bankenwelt auslösen.

Gleiches gilt für übernahmefreudige Unternehmen, die Wettbewerber oder zu ihnen passende Unternehmen zu ebenfalls unrealistischen und nicht gerechtfertigten Übernahmekosten mit Fremdmitteln finanzieren.

Weltweit wird mit rund 350 zinsabhängigen Billionen $ spekuliert. Dies ist mehr als alle Landeszentralbanken an Deckung aufweisen können.

Wenn in vielen Ländern die Zentralbanken die Zinsleitsätze drastisch erhöhen, was eigentlich geschehen müsste, da der größte Teil der Weltwirtschaft und besonders in den USA und in China mittels überhöhte Kredite finanziert werden, dann könnten viele der Großkredite nicht mehr zurückgezahlt werden, ein Banken- und Unternehmenssterben wäre die Folge. Auch kämen Regierungs- und eventuell sogar Systemwechsel infrage.

Als Systemwechsel betrachte ich das Erfordernis einer Neuausrichtung von Banken und Versicherungen, den Tätigkeiten der Börsen einschließlich der Abschaffung der heutigen Wertermittlung der Aktien und Wertpapiere, der Wertermittlung von Firmenwerte, Immobilien, Inventar und Warenbestände. Bewertet werden können nur der tatsächliche Wert mit entsprechender verwertbarer Deckung und kein imaginärer Wert.

Die USA als großes Vorbild für viele, ist auch hierbei Vorbild in den negativen Sinnen. Die US-Gesamtverschuldung von ca. 45 Billionen $ und einem Außenhandels-Defizit von 800 Milliarden $ im Jahr 2005, sind geradezu prädestiniert für den Ausbruch einer Finanzkrise die weltweite Auswirkung haben würde.

Die Steigerung der Geldmengen in den letzten Jahren in den USA von ca. 10 Prozent und in China von ca. 17 Prozent sind schon mehr als bedenklich, denn in Kreisen von Finanzexperten ist die tatsächliche Inflation die Erhöhung der Geldmenge im Währungsraum und nicht nur die Teuerungsrate, wie man dem Bürger versucht glaubhaft zu machen.

Aber eine weitere Inflation die letztendlich viel schlimmere Auswirkung haben kann, sind die imaginären Wertsteigerungen von Anlagegütern wie Aktien, Anleihen, Immobilien und Firmenwerte, die sich plötzlich in eine Luftblase auflösen können, da diese Werte tatsächlich nicht erwirtschaftet wurden und keinerlei Deckung aufweisen.

Es ist der größte Denkfehler dem bisher die meisten Wirtschafts-Ökonomen unterliegen. Werte die keine Deckung zur Einlösung aufweisen, sind wertlos, da bei Einforderung der erhöhten Werte, ohne eine neue Kreditaufnahme, keine Auszahlung erfolgen kann und der zur Auszahlung aufgeforderte Schuldner in der entsprechenden Höhe zahlungsunfähig ist.

Volkswirtschaftlich sind die USA schon seit in paar Jahre im Prinzip pleite. Nur dank der starken Lobby des Kapitals mit ihrem Einfluss auf Regierungen wird ein korrektes Verhalten der jeweiligen Landeszentralbanken verhindert und ein notwendiger Systemwechsel unterbunden. Einzig und allein, konnte durch die verstärkte Kreditaufnahme des US-Staates, zur Führung der Kriege und der staatlichen Vorgabe von Niedrigstzinsen, ein Zusammenbruch bisher vermieden werden.

Durch überhöhte Inanspruchnahme von Kredite, die zu einer starken Erhöhung der Geldmenge führten, waren bereits einige Auswirkungen in anderen Ländern spürbar. So rutschte 1990 Japan in eine wirtschaftliche Deflation, die bis heute noch nicht überwunden ist. Die Skandinavischen-Krise 1992 und die Asien-Krise 1997 signalisierten ebenfalls die geschilderten Probleme. Die 1998 begonnene Russland-Krise, war mit großen Umverlagerungen zu Lasten der Bürger versehen.

Vielleicht erinnert sich mancher Leser an diese Zeit in der noch nicht einmal Geld für die Armee zur Zahlung des Solds zur Verfügung stand. An Millionen von Arbeitnehmern konnte kein Lohn oder Gehalt gezahlt werden. Die meisten Bürger in Russland kämpften um das nackte Überleben. Aber einige nutzten diese Situation aus und haben vermutlich mit der Unterstützung aus Regierungskreisen Unternehmen zu einem Hungerlohn erworben und zählen heute zu den Neu-Milliardären.

Solange keine Reform im Aktien- und Börsenwesen erfolgt, Manipulationen an den Börsen nicht verhindert werden, Grundnahrungsstoffe und Bodenschätze privatrechtlich an- und abgebaut sowie gefördert werden, Energie-, Groß- und Ölkonzerne nicht fiskalisch überprüfbar sind, wo kapitalistische Grundideen und Steigerungsraten von Umsatz und Gewinn unabdingbar sind und allen Handelns und Wirtschaften zugrundegelegt und keine soziale Verantwortung übernommen wird, solange die Menschenrechte und das Völkerrecht missachtet werden und der Mensch nur noch als Kostenfaktor zählt, solange steuert eine kleine Minderheit die ganze Weltwirtschaft und somit die Menschen in ein Chaos.

Aber noch ist Zeit dies zu stoppen. Wenn jeder Still und Inne hält, uninteressiert den Kopf in den Sand steckt und die Realität verweigert, weil er nichts Negatives wahrhaben will und alles über sich ergehen lässt, nur dann, ist nichts zu erreichen.

Versuchen mit mehr Interesse die Zusammenhänge von Wirtschaft und Politik zu begreifen, die richtigen Schlüsse für sich und der Gemeinschaft zu ergründen, auch Verantwortung übernehmen und als Bürger seinen Pflichten nachkommen, dann ist noch nicht alles verloren.

Vorbildlich sind für ein grossteil unserer Unternehmer die soziale Verhältnisse, das Gesundheitssystem, der Arbeitsmarkt, die Alterssicherung, die Top internationale Einkommen der Top-Manager bis 300.000.000 Dollar im Jahr. Sie betrachten die amerikanischen Verhältnisse als erstrebenswert und als das Einzige wahre.

Ist es purer Egoismus, das Streben nach mehr Macht oder Machterhalt, vielleicht nur eine große Dummheit? Dummheit deswegen, weil dieses Verhalten in der Zukunft dazu führt, eventuell erst in der nächsten Generation, sich selbst und das eigene Unternehmen so zu schaden, dass alle menschliche Werte verloren gehen. Wann begreifen Unternehmer, dass viele ihrer Top-Manager nicht mehr als überteuerten und mit Sondervollmachten ausgestattete Angestellte, die nur für sich selbst, aber nicht für das Unternehmen und auch nicht für die Mitarbeiter, tätig sind?

Denke ich im Moment an die amerikanischen Manager und Verantwortlichen von (Daimler)-Chrysler, Ford, General Motors, dann wird die von mir angeführte Dummheit bestätigt. Auf Kosten von Hunderttausenden Arbeitnehmern muss die Automobilindustrie in Amerika und nicht nur dort, restrukturiert und den Wünschen der Abnehmer angepasst werden. Aus Kostengründen müssen einige Fertigungsstätten geschlossen und mit ihnen die Mitarbeiter in die Arbeitslosigkeit geschickt werden. Schuld daran ist nicht der Staat und auch nicht die Mitarbeiter, sondern es sind gravierende und viele Managementfehler die die heutige Miesere herbeiführten. Ähnliche Fehler werden auch bei uns gemacht. Unsere Autohersteller stellen fast überall ihre Nobelkarossen, mit unerschwinglichen Preisen für die meisten Arbeitnehmer, bei Messen und in der Werbung in den Vordergrund. So könnte man fast annehmen, normale Autos ohne Super-Sonderausstattungen zu einem akzeptablen Preis gibt es bei deutschen Herstellern gar nicht mehr. Andere Autohersteller aus Europa machen dies schon gescheiter, siehe Poegeot und Renault.

Bei steigenden Energiekosten wie Öl, Benzin und Diesel, die auch durch die Politik der amerikanischen Regierung beeinflusst und besonders durch die USA Öl-Konzerne gewollt und aus Gewinnsucht herbeigeführt werden, ist es normal, dass die Verbraucher verstärkt nach Autos verlangen die eben weniger Brennstoff benötigen. Für viele Autofahrer ist deshalb nur noch ein Mittelwagen oder Kleinwagen finanzierbar. Bedingt durch den amerikanischen Arbeitsmarkt mit seinen relativ niedrigen Einkommen, durch steigende Kosten auf allen Bereiche, die noch immer nicht berauschende soziale Absicherung, legen die Arbeitnehmer wert auf preis- und finanzierbare Autos und nicht mehr auf Größe, PS-Stärke und Bequemlichkeit. Sondern auf Autos die den Menschen von A nach B mit niedrigsten Kosten bringen. Auch dieses Phänomen sollte man bei uns in Deutschland beachten. Werden die Einkommen gekürzt, aber die Verbraucherpreise steigen fälschlicherweise weiterhin an und werden nicht gekürzt, dann kann auch nur noch entsprechend weniger konsumiert werden. Den Produzenten stellt sich dann die Aufgabe, wo und an wen kann die produzierte Ware überhaupt noch verkauft werden? Gibt es im Innland keine Nachfrage mehr, dann wurden große Managementfehler begangen.

Fehler, die zurzeit speziell in der deutschen Wirtschaft gemacht werden und die deutsche Arbeitnehmerschaft für diese zahlt und nicht die Verursacher für ihr importiertes Gedankengut aus den USA und Großbritannien. Großbritannien sehe ich inzwischen als Stiefelboy der USA.

Wenn schon Wirtschaftsnobelpreisträger wie der US-Amerikaner Edmund Phelbs lauthals auf Deutschland bezogen verkündet: „Die Mitbestimmung, der Kündigungsschutz – all das ist schädlich“, dann springen doch die Jung-Manager und Arbeitgeber sowie viele Politiker auf diesen Zug auf. Sicher ist, dass diese Punkte ihn stören, denn ohne diese könnten US-Firmen und Kapitalinvestoren viel leichter in Deutschland Firmen ausbeuten, übernehmen, wieder verkaufen, Gewinne einstreichen, oder auch manches ehemals ertragreiches Unternehmen zerschlagen.

Auch seine Äußerungen in Bezug auf Mietkosten halte ich für sehr gefährlich. Es ist eine wunderbare Angelegenheit in Deutschland in Immobilien-Objekte zu investieren, denn da ist noch eine garantierte Ertragssteigerung zu bewirken, so sinngemäß seine Mutmaßung über niedrige Mieten in Deutschland. Was wird geschehen, die Mieten werden wieder kurzfristig überproportional steigen. Ob die Bürger höhere Mieten bezahlen können, interessiert nicht. Einige Städte in Deutschland bieten ja auch zurzeit ihren Wohnungsbestand zu extrem niederen Werten zum Verkauf an. In diesen Städten wird es nicht mehr lange dauern, dass viele Bürger einen Mietzuschuss von den Stadtverwaltungen verlangen werden, weil sie die Steigerung nicht mehr finanzieren können. Diese große Privatisierungswelle von Wohneinheiten wird sich noch bitter rächen.

An einer anderen Stelle habe ich aufgeführt, wie die weltweite Verteilung von Vermögen und Immobilien auf immer weniger Weltenbürger bisher vorgenommen worden ist. Diese Werte sollten sich alle Stadtväter anschauen die den Immobilienbesitz der Gemeinde, oder Politiker die den Immobilienbesitz aus den Beständen des Bundes und der Länder verkauften oder noch verkaufen wollen.

Der von vielen Wirtschaftsökonomen gelehrte Lobgesang auf die Globalisierung, der von deutschen Manager und Politiker vorgetragen wird, ist ein großes Armutszeugnis und zeugt von wenig praktizierter Lebenserfahrung und von einem sehr beengten Denkvermögen.

Was den Ökonomen leider nicht gelehrt wird, ist logisches Denken, wie erreiche ich einen gesunden Menschenverstand, was ist kapitalistisch und was ist sozial, Charakterstärke, Menschlichkeit und Nächstenliebe, Verantwortung vor sich selbst und Verantwortung für andere übernehmen, der richtige Umgang mit Eigentum und die Verantwortung in der Gesellschaft.

Machtgier, Machtmissbrauch, Ausbeutung, Skrupellosigkeit, übertriebenes Streben nach Reichtum verbunden mit Habgier, Ausbildung zu einem Edel-Egoisten und zum Radfahrer gegenüber Vorgesetzten, eine verbesserte Ellenbogentaktik, dies alles könnten Lehrthemen sein - die ein großer Teil der heutigen Manager an den Universitäten sich anhörten und anscheinend erlernt haben.

An den Universitäten sollte ein neues aber angepasstes altes Denken bezüglich des menschlichen Zusammenlebens mit all ihren Facetten wieder Einzug halten, wie zum Beispiel: eine geistige Rückbesinnung auf die ehemals ethische Lehre vom sittlichen und moralischen Verhalten des Menschen.

Lehrinhalte, wie die Maximierung des Kapitals ohne Berücksichtigung der sozialen- und gesellschaftlichen Aspekte, sollten der Vergangenheit angehören. Ich denke dabei an einer gerechten Teilnahme am Produktivvermögen ohne jegliche verdeckte Zugriffsmöglichkeit der Kapitaleigner, im Falle einer Unternehmensveräußerung ein eingeräumtes und garantiertes Mitspracherecht der Mitarbeiter, kein Alibi-Mitspracherecht sondern ein erweitertes Mitbestimmungsrecht in allen Belangen. Es sollte so sein, dass die Belegschaft für Fehler des Managements, für kriminelle Handlungen aus dem Vorstands- und Aufsichtsratskreis, als auch aus der gesamten Führungsebene, keine finanzielle Einbuße und keinen Arbeitsplatzverlust tragen muss. Manager die ein Unternehmen aus geschäftsschädigenden Gründen vertraglich vorzeitig verlassen, egal, ob auf angeblich eigenen Wunsch oder nicht, in Zukunft ebenso wie die Mitarbeiter keinerlei Zuwendungen und Abfindungen mehr erhalten.

September 2007

Diese Seite befindet sich noch im Aufbau

Im Moment bereiten wir die Inhalte für diesen Bereich vor. Um Sie auf gewohntem Niveau informieren zu können, werden wir noch ein wenig Zeit benötigen. Bitte schauen Sie daher bei einem späteren Besuch noch einmal auf dieser Seite vorbei. Vielen Dank für Ihr Interesse!